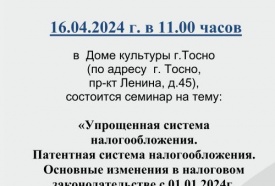

В соответствии с подпунктом 1 пункта 2 статьи 6 Федерального закона от 06.12.2011 №402 – ФЗ «О бухгалтерском учете» индивидуальные предприниматели могут не вести бухгалтерский учет, если в соответствии с законодательством Российской Федерации о налогах и сборах они ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности. При применении «налога на профессиональный доход» ведение бухгалтерского учета не предусмотрено, отчетности по НПД нет. Налогоплательщики, применяющие упрощенную систему налогообложения, налоговый учет доходов и расходов осуществляют по упрощенной форме в книге учета доходов и расходов по правилам гл. 26.2 НК РФ (п. 1 ч. 2 ст. 6 Закона N 402-ФЗ, ст. 346.24 НК РФ, Письмо Минфина России от 04.10.2018 N 03-11-10/71228) Индивидуальные предприниматели, применяющие патентную систему налогообложения, ведут налоговый учет только доходов (в книге учета доходов) в целях соблюдения установленного ограничения по доходам в размере 60 млн рублей. В части получения грантов, сообщаем, что согласно подпункту 14 пункта 1 статьи 251 Кодекса при определении налоговой базы не учитываются, в частности, средства целевого финансирования в виде полученных грантов.

При этом грантами признаются денежные средства или иное имущество в случае, если их передача (получение) удовлетворяет следующим условиям:

-гранты предоставляются на безвозмездной и безвозвратной основе российскими физическими лицами, некоммерческими организациями, а также иностранными и международными организациями и объединениями по перечню таких организаций, утверждаемому Правительством Российской Федерации, на осуществление конкретных программ в области образования, искусства, культуры, науки, физической культуры и спорта (за исключением профессионального спорта), охраны здоровья, охраны окружающей среды, защиты прав и свобод человека и гражданина, предусмотренных законодательством Российской Федерации, социального обслуживания малоимущих и социально незащищенных категорий граждан, институтами инновационного развития и другими организациями, осуществляющими поддержку государственных программ и проектов за счет субсидий, предоставленных федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере информационных технологий, на реализацию указанных государственных программ и проектов, а в случае предоставления грантов Президента Российской Федерации - на осуществление деятельности (программ, проектов), определенной актами Президента Российской Федерации;

-гранты предоставляются на условиях, определяемых грантодателем, с обязательным предоставлением грантодателю отчета о целевом использовании гранта.

Положениями п. 1 ст. 346.17 Кодекса (в ред. Федерального закона от 07.03.2011 N 23-ФЗ) определено, что при применении упрощенной системы налогообложения средства финансовой поддержки в виде субсидий, полученные в соответствии с Федеральным законом "О развитии малого и среднего предпринимательства в Российской Федерации", отражаются в составе доходов пропорционально расходам, фактически осуществленным за счет этого источника, но не более двух налоговых периодов с даты получения. Если по окончании второго налогового периода сумма полученных средств финансовой поддержки превысит сумму признанных расходов, фактически осуществленных за счет этого источника, разница между указанными суммами в полном объеме отражается в составе доходов этого налогового периода (п1 ст 346.16 НК РФ).

При получении налогоплательщиком гранта в рамках целевого финансирования, который отвечает условиям из пп. 14 п. 1 ст. 251 НК РФ, то он вправе не учитывать эти средства при налогообложении. Если полученные средства не отвечают требованиям, приведенным в названной норме, то на основании ст. 346.15 НК РФ подлежат включению в состав внереализационных доходов в периоде их поступления на расчетный счет. Расходы, произведенные за счет подобных средств, учитываются при налогообложении в соответствии с п. 2 ст. 346.17 НК РФ.В связи с отсутствием в гл. 26.2 НК РФ четкого определения, как вести раздельный учет доходов (расходов), в том числе при получении средств целевого финансирования, налогоплательщик вправе самостоятельно разработать необходимые формы для ведения раздельного учета доходов (расходов) (и утвердить их соответствующим приказом) (Письмо Минфина России от 13.03.2006 N 03-11-04/2/59).

Раздельный учет доходов (расходов) важно организовать таким образом, чтобы по каждому адресному расходу прослеживалась четкая связь с поступившими средствами и их целевым использованием. И эта связь должна быть подтверждена документами (договорами, актами, товарными накладными, бухгалтерской справкой и т.д.). Кроме того, нужно организовать хранение документов, подтверждающих целевые доходы и расходы.

Также следует отметить, что налогоплательщики применяющие УСН могут отражать в графе 4 разд I Книги учета доходов и расходов суммы полученных выплат (субсидий) в размере фактически произведенных за счет этого источника расходов, а в графе 5 разд. I Книги - соответствующие суммы осуществленных (признанных) расходов. Порядок заполнения книги учета доходов и расходов утвержден Приказом Минфина России от 31.12.2008 N 154н.

При отсутствии такого учета у налогоплательщика, получившего средства целевого финансирования, указанные средства рассматриваются как подлежащие налогообложению с даты их получения. Учитывая изложенное, условием для отнесения полученных грантов к средствам целевого финансирования является, в частности, их предоставление на безвозмездной и безвозвратной основе российскими физическими лицами и некоммерческими организациями на осуществление указанных конкретных программ.

Соблюдение вышеназванных условий обязательно для отнесения полученных грантов к средствам целевого финансирования, не учитываемым при определении налоговой базы по УСН. В противном случае полученные денежные средства или иное имущество не признаются грантами для целей применения УСН.